Billetes de banco, certificado de depósito y décimos de Manolita

Publicado originalmente el 11 de mayo de 2021 para el Instituto Juan de Mariana

Se mantiene vivo un debate dentro de la Escuela Austríaca sobre si la banca con reserva fraccionaria—sistema mediante el cual la banca puede emitir activos financieros respaldados por préstamos a la vista—puede y debería existir. Parte del debate entre aquellos que defienden que por mandato los bancos deben mantener un coeficiente de caja del 100% y los que creen que deben ser los bancos quienes, a través de la libre competencia regulen sus activos, es el origen de los bancos como almacenes de depósitos y la posible corrupción de estos a entidades que además comerciaban con el dinero depositado.

Según Rothbard (1991), Hoppe (1994), Huerta (1998) y otros austríacos, los bancos nacieron como almacenes de depósito y los billetes de banco, antes de ser pagarés a la vista del portador, eran certificados de depósito. Los bancos, su teoría afirma, nacieron como almacenes con dos motivos principales: la guarda y custodia del oro y la emisión de certificados de depósito para reducir costes de transacción. El contrato mediante el que se comerciaba con los bancos era únicamente el deposito. Por la naturaleza de los contratos de deposito, el depositario no podía disponer de los bienes depositados, es decir, los banqueros no podían hacer uso del dinero como deseasen.

No obstante, con el tiempo, los banqueros se dieron cuenta de que no todos los depositantes requerían de su dinero a la vez y que gran parte del oro almacenado permanecía sin uso. Por tanto, empezaron a emitir más certificados de deposito que oro tenían en sus cajas fuertes para aumentar sus beneficios a costa de violar el contrato de deposito. El Estado les permitió llevar a cabo esta actividad fraudulenta y además les concedió privilegios como la institucionalización de un prestamista de última instancia para cubrirles en caso de pánico bancario. O eso cuenta la historia que los ciemporcientistas suelen citar.

Una objeción clara a esta teoría y que he visto pocas veces planteada (a George Selgin en su debate con Robert Murphy y a Capella (2009))1, es que los certificados de depósito difícilmente podrían funcionar como billetes porque alguien debería estar pagando por el ejercicio de depósito. El contrato de deposito es un contrato de prestar un servicio, el de almacenar y proteger un bien. Este servicio se tendría que pagar con cierta regularidad. Si los certificados de deposito circulasen como dinero, el banco-almacén no sabría a quién cobrarle por este servicio ya que este certificado podría cambiar de manos varias veces por día. Por lo tanto, no sería viable usar estos como billete. Es muy probable que sea por esto por lo que no hay ningún registro histórico del uso de estos certificados como tal.

Incluso si somos generosos y decimos que requieren de un pago mensual, los bancos no podrían saber a quién cobrárselo. Aún si podemos pensar que estos billetes tuvieran una forma de registro o requisiesen ser acuñados al final de cada mes para que siguiesen siendo válidos, solo podemos imaginar el juego de la patata caliente que se formaría al final de cada mes para no ser el que tuviese que pagar por el depósito y los problemas de las escaladas de velocidad mensuales. Esto haría los billetes-certificados de depóstivo viables, pero supondrían un gran coste para la economía en forma de desequilibrios monetarios. Sería un activo financiero mucho menos atractivo que los billetes de reserva fraccionaria. De hecho, me atrevería a decir que actualmente el 100% de los los defensores del coeficiente de caja del 100%, aunque existan almacenes de depósito y servicios de guarda y custodia dentro de los bancos, tienen parte de su dinero en cuentas corrientes y poco o nada en estos almacenes.

El banco-almacén tampoco podría cobrárselo del deposito, iría en contra el derecho del depositante, y de poder, cada nuevo poseedor de un certificado se vería obligado a visitar el almacén para asegurarse que el dinero sobre el que le han dado propiedad está ahí y no ha sido utilizado para cobrarse por el servicio. Es decir, para asegurarse que un billete-certificado de depósito le da derecho a la cantidad facial del mismo y no a una cantidad menor desconocida por haber sido ese deposito usado anteriormente para cobrarse los servicios.

Los depósitos tampoco podrían ser pagados por el depositante original por un cierto periodo de tiempo por adelantado. Si yo pago, por ejemplo, adelantadamente tres meses de deposito, en esos tres meses no voy a querer circular el certificado porque entonces estaré pagando un servicio para que lo llegue a disfrutar otra persona. Si me espero a que pasen los tres meses para intentar vender mi billete por otro bien, quizá me encuentre en la situación que la otra parte no lo quiera aceptar porque sabe o barrunta que el servicio de guardia y custodia no está pagado y que puede llegar al almacén y no encontrarse nada en caso de querer convertirlo en oro.

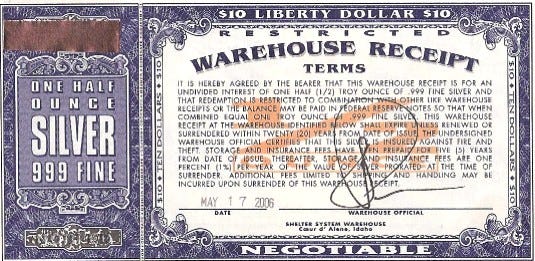

Es, por tanto, difícil de aceptar que en algún momento los billetes de banco fueran certificados de deposito. Si vemos imágenes de certificados de deposito, nos entran aún más dudas. En el certificado de la imagen observamos que el servicio de deposito dura veinte años salvo que se renueve o retire todo, que ha sido pagado para cinco años y que a partir del quinto año el coste será de un 1% del valor del dinero depositado. Es difícil de creer que un título a un bien hasta veinte años salvo que se renueve—acto el cual deberá hacer el depositante original—que hasta dentro de cinco años tiene incentivo para no mover el billete y con un coste del 1% anual—otra de las ventajas de los préstamos a la vista frente a los depósitos a la vista: te generan un interés—.

Este modelo de certificado que podemos ver en la imágen abajo presenta una nota al final donde indica que ‘‘la facturación no se podrá realizar a terceros sin vínculo contractual con ALSUR […]’’, es decir, una vez pasa de manos, el depositante original continuará siendo el encargado de pagar por el deposito, que podrá hacerlo y asegurarle a quien lo tenga que aceptar que lo hará y esperar a que este confíe en él y además espere que terceros confíen en la palabra del depositante original, o no hacerlo y tener que retirar su dinero de ahí o defraudar a alguien dispuesto a aceptarlo.

Entonces, ¿qué son los billetes de banco si no son ni han sido certificados de deposito? Como bien define Capella (2009), son “pagarés, pasivos bancarios, documentos que representan deuda y que certifican derechos de cobro’’. Los billetes siempre han funcionado como tal. La reserva fraccionaria, más concretamente el contrato de préstamo a la vista, ha estado aceptado tanto por el derecho Romano como el derecho anglosajón. El derecho Romano permitía estos contratos mediante las figuras del mutuum, el mutuum con stipulatio, el stipulatio o el depositum irregulare (Collins and Walsh 2014). El derecho anglosajón, por otro lado, contaba con lo que Selgin llama “the bagging rule” (2017; Fox 2015), se entendía que salvo que el dinero se depositase en una bolsa cerrada u otro objeto que indicase que no se podía acceder a él, el banquero podía disponer de ese dinero libremente para realizar préstamos a terceros con el requisito de que tuviese la cantidad demandada por el depositante a la vista.

Dejando de lado el revisionismo histórico e independientemente de si los bancos funcionaron únicamente como almacenes de dinero o no así o no, los mismos argumentos se pueden esgrimir contra aquellos que sí que quieren implantar este sistema. Difícilmente podrían los certificados de deposito circular como billetes bancarios sin un gran descuento. Un sistema donde solo el coeficiente de caja del 100% estuviese permitido tendría que lidiar con este problema e incluso ponerse de acuerdo entre todos y cada uno de los agentes de esa economía para solo intercambiar los billetes mensualmente, con el pago de cada nueva factura del almacén, pero eso les requeriría funcionar a crédito hasta que se liquidasen los pagos, lo que dudo que aceptasen.

Además, cabe recordar que mantener un coeficiente de caja del 100% no te garantiza la liquidez. Por ejemplo:

En estos escenarios vemos como el segundo banco, a pesar de mantener un coeficiente de caja del 100%, es menos líquido que el primero.

Lo que definitivamente no son los billetes de banco es décimos de lotería como algunos (Block 1988, 30–31; Hoppe 1994, 71; Huerta de Soto 1998, 554) apuntan. Aún si se sufriese un pánico bancario y todos los clientes buscasen recuperar su dinero, los bancos aún tendrían otras maneras de pagar sus deudas: liquidando otros activos, incluso su patrimonio neto o negociando una novación de la deuda.

Referencias

Block, Walter E. 1988. “Fractional-Reserve Banking: An Interdisciplinary Perspective.” En Man, Economy, and Liberty: Essays in Honor of Murray N. Rothbard, editado por Walter E. Block and Llewellyn H. Jr. Rockwell, 24–31. Auburn, Estados Unidos: Ludwig von Mises Institute.

Capella, Francisco. 2009. “La Banca Con Reserva Fraccionaria.” Liberalismo.Org, 2009.

Collins, Andrew, and John Walsh. 2014. “Fractional Reserve Banking in the Roman Republic and Empire.” Ancient Society 44: 179–212.

Fox, David. 2015. “Banks v Whetson (1596).” En Landmark Cases in Property Law, editado por Simon Douglas, Robin Hickey, and Emma Waring. Londres, Reino Unido: Hart Publishing.

Hoppe, Hans-Hermann. 1994. “How Is Fiat Money Possible? Or, The Devolution of Money and Credit.” The Review of Austrian Economics 7 (2): 49–74.

Huerta de Soto, Jesús. 1998. Dinero, Crédito Bancario y Ciclos Económicos. Madrid, España: Unión Editorial.

Rothbard, Murray N. 1991. What Has Government Done to Our Money? Auburn, Estados Unidos: Richardson & Snyderises Institute.

Selgin, George. 2017. “The ‘Bagging Rule’ – Or Why We Shouldn’t Arrest (All) the Bankers.” Alt-M, September 6, 2017.

Publicado originalmente el 11 de mayo de 2021 para el Instituto Juan de Mariana. He hecho varias modificaciones.

Algo que no sabía en su momento es que Lawrence White ya tenía un paper exponiendo este argumento, “Accounting for Fractional-Reserve Banknotes and Deposits— or, What’s Twenty Quid to the Bloody Midland Bank?”. Pensaba que mi desarrollo era original, pero me alegra haber llegado independientemente a la misma conclusión que el profesor White.