Contra Roger Garrison

Contra Roger Garrison

O por qué la TACE no es exógena

Tras leer a Robert Solow como parte del club de lectura que organizo en la UFM, se ha avivado en mí un interés por los modelos macroeconómicos de crecimiento. Pensé si en la escuela austríaca se hablaba este idioma—el de los modelos macroeconómicos de crecimiento—y me di cuenta que sí: tenemos el modelo de Garrison.

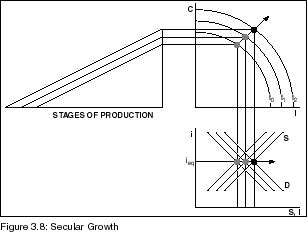

Este modelo nos sirve tanto para explicar el crecimiento sostenible de una economía:

Como el insostenible (el ciclo económico):

El modelo de Garrison supera al de Solow en varios puntos, principalmente porque considera la heterogeneidad del capital y el factor tiempo. El modelo de Garrison se compone de tres gráficos: el mercado de fondos prestares (abajo), la frontera de posibilidades de producción (arriba a la derecha) y un triángulo hayekiano representando la estructura productiva de una economía (arriba a la izquierda). Al incluir esta última parte, el modelo cuenta con el factor heterogeneidad de capital y el factor tiempo. Para Solow todo el capital es homogéneo. Solow, en el segundo capítulo de su libro Growth Theory, dice que tenemos que “considerar la unidad de capital como una fábrica” (p.19). Es decir, el capital en su modelo es homogéneo, es una fábrica que produce fábricas. Por eso luego este modelo cometerá el error de pensar que cualquier unidad adicional de capital generará rendimientos decrecientes al no considerar la posible complementariedad de este. No obstante, mi objetivo aquí no es criticar a Solow, eso en otro momento, sino justificar por qué creo que el modelo de Garrison es superior.

Otro motivo por el que el modelo de Solow es inferior es porque posee una menor capacidad explicativa al ser un modelo de crecimiento exógeno—es decir, que la causa última para explicar el crecimiento, en este caso la tecnología, se encuentra fuera del modelo, por lo que se da por dada y no se intenta profundizar en su origen o variación. Los modelos exógenos de crecimiento son teoría económica perezosa. Por eso hoy escribo contra Garrison, porque él dice que su modelo es (en parte) exógeno cuando no lo es.

En su artículo The Austrian Theory of the Business Cycle in the Light of Modern Macroeconomics, Roger Garrison argumenta que:

Según la visión de los ciclos austríacos como ecorritmos, los ciclos económicos son parte inherente del proceso de mercado; según su visión como desequilibrio monetario, son interrupciones del proceso de mercado. Es decir, tanto el punto de inflexión inferior (la subida) como el superior (la bajada) son endógenos para quienes conciben los ciclos económicos como ecorritmos, y exógenos para quienes piensan en términos de desequilibrio monetario. Contrastar de este modo los econorritmos y los desequilibrios monetarios sugiere otra taxonomía más convencional, en la que las teorías del ciclo económico se clasifican en función de la exogeneidad (X) o endogeneidad (N) de los puntos de inflexión inferior y superior (Hansen [1951, p. 411ff.]). Las cuatro categorías pueden simbolizarse como X/X, X/N, N/X y N/N, donde X/X es la teoría del desequilibrio monetario y N/N es la teoría del ritmo económico. Es difícil identificar una relación sencilla entre esta taxonomía y la ideada por Leijonhufvud. Por muy perspicaz que sea su tratamiento de los ajustes del mercado a las perturbaciones monetarias, Leijonhufvud nunca explica cómo—o sugiere que—un auge engendra una caída o viceversa.

La teoría austriaca del ciclo económico entra de lleno en la categoría X/N . La exogeneidad del repunte es un claro reconocimiento de que la perturbación de toda la economía se inflige al proceso de mercado y no es una característica inevitable de las economías de mercado. La endogeneidad de la desaceleración confiere una cualidad cíclica a los movimientos de precios y cantidades y a determinadas magnitudes macroeconómicas. El ciclo económico austriaco es, pues, menos cíclico que los supuestos ecorritmos, pero más cíclico que los desequilibrios monetarios de precios lentos.

En los términos más amplios, la teoría austriaca es un reconocimiento de que una fuerza extra-mercado (el banco central) puede iniciar un auge económico artificial, o insostenible. El auge inducido por el dinero contiene las semillas de su propia perdición: el repunte debe, por la lógica de las fuerzas del mercado puestas en marcha, ir seguido de una recesión. Obsérvese que las palabras inducido e insostenible son coherentes con las X y N, respectivamente, que definen la categoría X/N de la teoría del ciclo económico.

La teoría austriaca también puede calificarse, junto con la teoría del desequilibrio monetario, de teoría monetaria del ciclo económico. “El dinero importa” en ambas teorías, pero por razones diferentes. Además, si se aplica la taxonomía de Leijonhufvud a toda la secuencia de acontecimientos, desde el repunte inicial hasta la posterior recesión, la teoría austriaca entraría en la categoría n/r. Como resume Fritz Machlup (1976, p. 23), “los factoresmonetarios causan el ciclo , pero los fenómenos reales lo constituyen”. Para Yeager y Leijonhufvud, la mala gestión monetaria precipita una caída; para Mises y Hayek, la expansión monetaria engendra un auge, que finalmente desemboca en una caída.

La teoría austriaca se distingue fundamentalmente de la teoría del desequilibrio monetario por su énfasis en que “los precios relativos importan”. La afirmación más extendida de que “el dinero importa” se deriva de las consideraciones de los cambios inducidos por el dinero en el nivel de precios y, a veces, de los cambios en los precios relativos a medida que el proceso de mercado realiza ajustes parciales hacia el equilibrio monetario. Pero para los austriacos, los cambios en los precios relativos constituyen el núcleo de la teoría. Los cambios en los precios relativos inducidos por el dinero provocan los correspondientes cambios en las pautas de asignación de recursos. El carácter autorreversible del proceso de mercado puesto en marcha por la inyección de dinero de nueva creación se manifiesta de forma más significativa en el aspecto del proceso que asigna recursos a lo largo del tiempo: la estructura intertemporal del capital regida por el tipo de interés. Dicho de otro modo, el carácter cíclico observado del proceso de mercado consiste en una perturbación temporal de los mecanismos intertemporales del mercado.

Como vemos, está en parte justificado porque entiende que el la expansión crediticia de los bancos centrales, un factor externo al modelo, la causa última de los ciclos económicos. No obstante, si consideramos que es el descalce de plazos y riesgos la causa de los ciclos, nuestro modelo se vuelve fácilmente endógeno (aun cuando también existiría la posibilidad de explicar el comportamiento de los bancos centrales dentro de este). El descalce de plazos y riesgos es una actividad bancaria en la cual los bancos operan con un fondo de maniobra negativo, pues prestan a largo plazo y con alto riesgo financiándose con pasivos a corto plazo.

Como explica Philipp Bagus:

Tomar prestado a corto plazo y prestar a largo plazo es un negocio muy atractivo. Los bancos pueden inducir el desajuste de vencimientos explotando la curva de rendimiento, es decir, aprovechando el hecho de que los tipos de interés a corto plazo son normalmente más bajos que los tipos de interés a largo plazo. Así, los bancos ofrecen tipos de interés ligeramente más altos para atraer préstamos a corto plazo y demandan menos préstamos a largo plazo. La gente podría entonces disminuir sus ahorros a largo plazo e invertir en préstamos a corto plazo. Se produce una reestructuración de la duración de los ahorros. Por supuesto, se espera que estos préstamos a corto plazo se renueven. Al hacerlo, los bancos explotan la curva de rendimiento; se dedican al arbitraje de tipos de interés. Los bancos aumentan la demanda de fondos a corto plazo y la oferta de fondos a largo plazo. Los tipos de interés de las obligaciones a corto plazo tienden a aumentar a medida que los bancos demandan estos fondos para invertirlos a más largo plazo. La oferta de fondos prestables a largo plazo aumenta y tiende a deprimir los tipos de interés a más largo plazo. La demanda de créditos a corto plazo empuja al alza los tipos de interés a corto plazo, mientras que el aumento de la oferta de préstamos a largo plazo empuja a la baja los tipos de interés a largo plazo. Al aumentar la oferta de créditos a más largo plazo por encima de la cantidad que se ha ahorrado para los mismos plazos, los tipos de interés a más largo plazo se reducen por debajo del nivel que se habría obtenido de otro modo. Esta reducción relativa de los tipos de interés indica a los empresarios una cantidad de ahorro que, de hecho, podría no estar disponible a lo largo del proyecto de inversión si los bancos no pueden renovar su financiación, lo que podría dar lugar a un auge artificial.

Esto puede explicarse dentro del modelo, pues es la posición con la que los bancos (y otros agentes económicos) maximizan beneficios al arbitrar tipos de interés. Los ciclos se forman cuando los tipos de interés a largo plazo se reducen porque una gran parte de los agentes económicos (medidos por su peso a la hora de alterar los tipos de interés en el mercado de fondos prestables, por lo que es suficiente con que sean la mayoría de los bancos en una economía y no las familias o empresas) están descalzando plazos y esta nueva señal genera la información e incentivos erronéos que llevan a los empresarios a realizar malas inversiones generalizadas (pues hay una descoordinación entre la inversión y sus plazos de maduración, por un lado, y el ahorro y los tiempos preferenciales de consumo de los consumidores, por otro).

Es cierto que esto se ve agravado por la existencia de los bancos centrales, la expectativa de los rescates bancarios y la regulación gubernamental como los fondos fondos de garantía de depósitos—que, como toda intervención gubernamental, tiende a eliminar la asunción de riesgos—pero aún sin bancos centrales podríamos tener ciclos económicos, incluso ante un sistema de coeficiente de caja del 100%. Como también explica Philipp Bagus en el paper anteriormente citado:

Quizá la conclusión más importante de nuestro análisis es que no sólo la banca de reserva fraccionaria puede dar lugar a un ciclo económico austriaco. Incluso con un 100% de reservas obligatorias para los depósitos a la vista y una oferta monetaria constante, un desajuste excesivo de los vencimientos inducido por las garantías del Estado y los préstamos de última instancia de los bancos centrales puede dar lugar a auges insostenibles.

Garrison, tu modelo explica más de lo que tú crees. No lo infravalores diciendo que la teoría austríaca es exógena en el proceso de expansión cuando no tiene por qué serlo.

Edu una pregunta que me surgió recién: que el ciclo sea endógeno (por descalce de plazos, por ejemplo) implica que existe una falla de mercado? Al final, el ciclo se produce por la búsqueda de beneficios de los banqueros al arbitrar la curva de tipos.

Buen post Edu, me gustó mucho. Dos dudas: en el último párrafo no hay un error? Debería decir "no lo infravalores diciendo que el proceso de expansión es exógeno..." O estoy tan cansado que entendí mal el artículo xD. La otra duda es sobre Bagus. No me queda clara su postura sobre la causa del ciclo. Por qué se empeña en defender el 100% y reconoce que el DP puede generar un ciclo incluso con 100%? Será por temas legales?